ежедневно

ВСТУПАЙТЕ В КЛУБ БУХГАЛТЕРОВ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ РОССИИ БЕСПЛАТНО!

Дарим демоверсию Клуба на неделю для всех желающих!

✓ Чтобы получить доступы и начать обучение, напишите нам:

info@sba-consult.ru

✓ Чтобы получить доступы и начать обучение, напишите нам:

info@sba-consult.ru

27 - 31 мая 2024 г.

ПОЛНЫЙ КУРС ИЗМЕНЕНИЙ 2024 Г. В СОЧИ. ОТЧЕТНОСТЬ, ЕНП, НОВЫЕ ФСБУ, НАЛОГ НА ПРИБЫЛЬ, НДС, НДФЛ, ВЗНОСЫ, НАЛОГОВОЕ ПЛАНИРОВАНИЕ И КОНТРОЛЬ.

Приглашаем на самый насыщенный учебный курс для бухгалтеров и финансистов в Сочи!

4 марта 2024 г.

КЛУБ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ РОССИИ! РАЗБИРАЕМ ВСЮ СПЕЦИФИКУ И ПРОБЛЕМЫ УЧЕТА В СТРОИТЕЛЬСТВЕ.

Как оптимизировать прибыль и налоги, снизить финансовые и правовые риски, добиться карьерного роста!

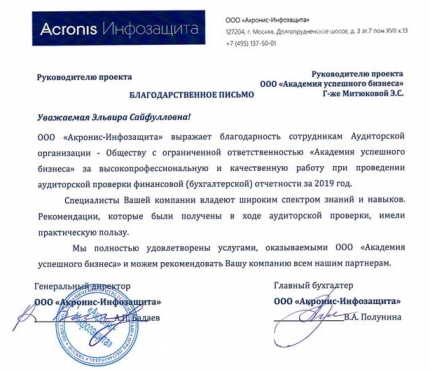

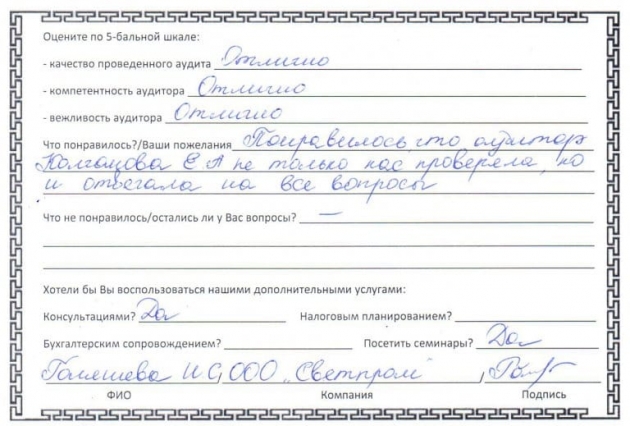

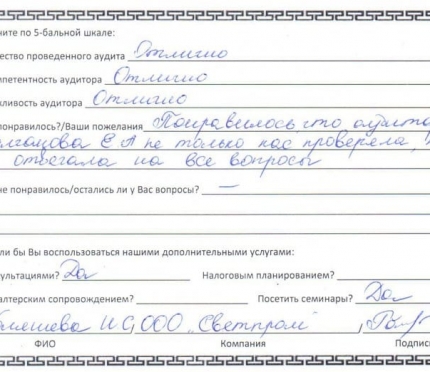

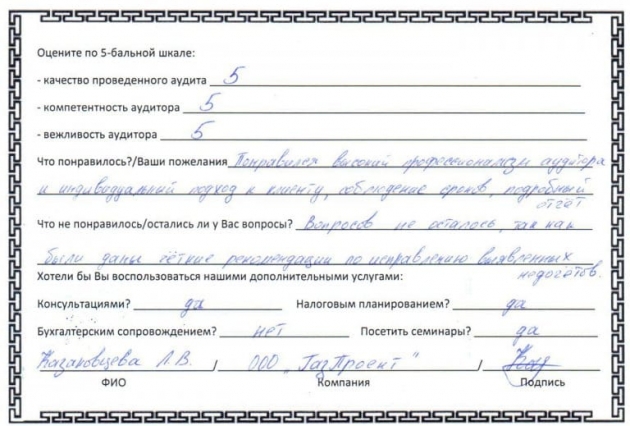

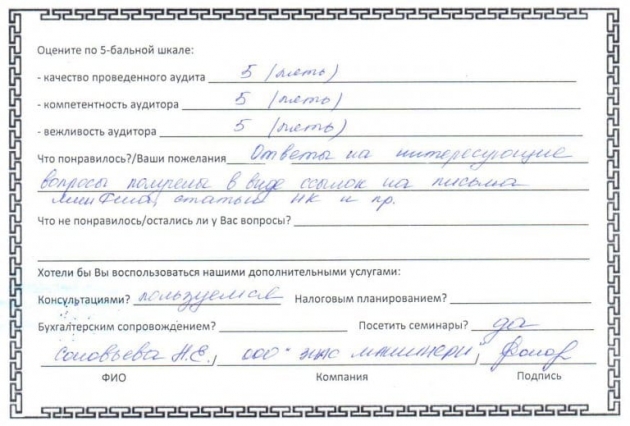

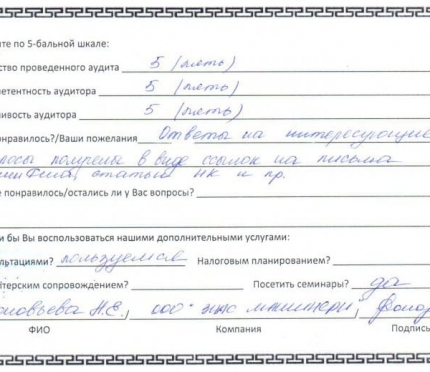

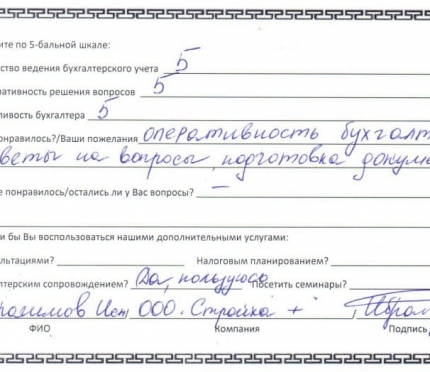

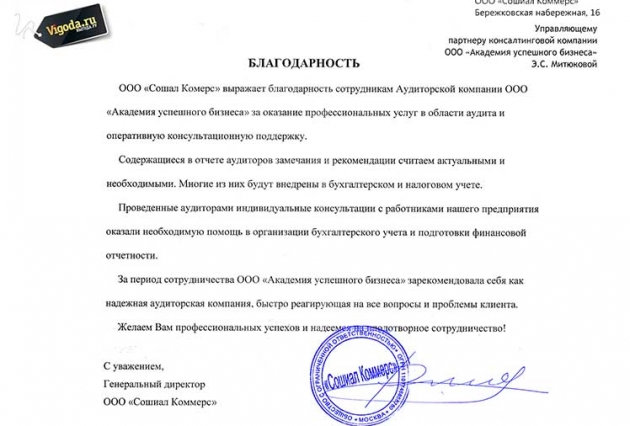

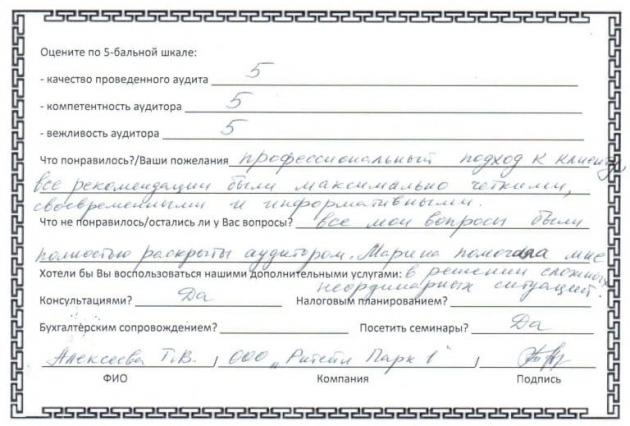

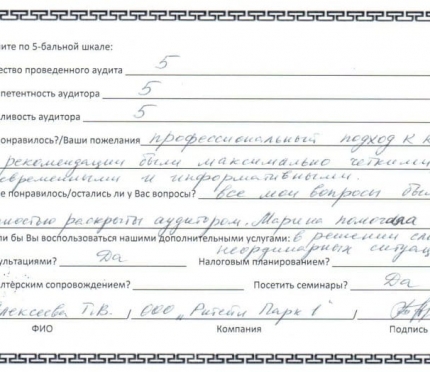

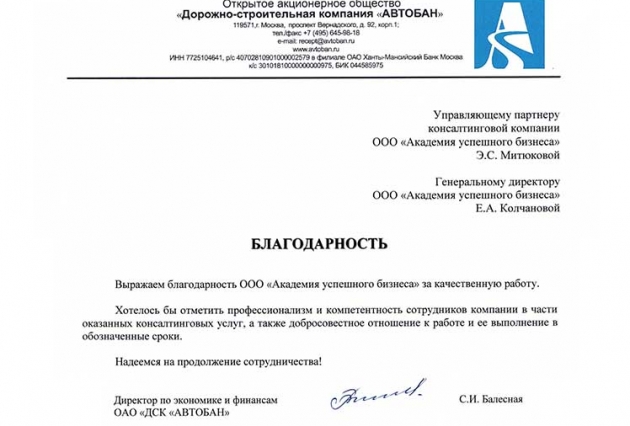

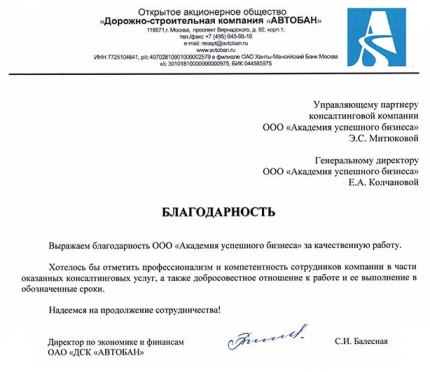

Аудит

Закажите аудит и получите независимую экспертную оценку вашего бизнеса

✓ Письменный отчет аудитора с выводами об ошибках и рекомендациями по исправлению

✓ Аудиторское заключение о достоверности финансовой отчетности

АУДИТ ЗА 2023 Г. СО СКИДКОЙ В 30%

VIP курс по налоговому планированию

Налоговое планирование и контроль: VIP-курс изменений 2024 г.

✓ Как не потерять миллионы из-за налогов и штрафов

✓ Варианты получения господдержки бизнесу во время кризиса

✓ Рассрочки и отсрочки по уплате налогов

Семинар онлайн и в зале

Рассказываем обо всех важных нововведениях в работе бухгалтера в 2024-2025 гг.

✓ Бухучет, налог на прибыль, НДС, зарплата, НДФЛ и страховые взносы

✓ Новые ФСБУ: запасы, аренда, основные средства, документы и документооборот ✓ Переход на ЭДО и многое другое

Семинар онлайн и в зале

Практика налогового учета в сфере строительства в 2024-2025 гг.

✓ Спорные вопросы учета и налогообложения по ДДУ и счетам ЭСКРОУ

✓ Особенности составления бухгалтерской отчетности с учетом изменений в законодательстве

✓ Какими льготами и программами господдержки может воспользоваться строительная организация в условиях кризиса

Семинар онлайн и в зале

Узнайте у практикующего специалиста, с какими вопросами столкнутся НКО в 2024-2025 гг.

Просто о сложном:

✓ Новый ФСБУ «Некоммерческая деятельность»

✓ Подготовка отчетности и изменения в 2023 г.

✓ Меры господдержки для НКО в условиях кризиса

✓ Новый ФСБУ «Некоммерческая деятельность»

✓ Подготовка отчетности и изменения в 2023 г.

✓ Меры господдержки для НКО в условиях кризиса

Видеозапись

Получите доступ к видеосеминарам и узнайте, с какими изменениями ваш бизнес столкнется в 2023-2024 гг.

✓ Все изменения законодательства по бухучету и налогам

✓ Отраслевые особенности ведения бухучета: строительство и НКО